全球铟产业发展现状与供需格局深度解析

铟作为一种稀有的银白色软金属,因其独特的物理化学性质,如低熔点、高延展性、强透光性和导电性,已成为现代高科技产业不可或缺的关键原材料。随着以氧化铟锡(ITO)靶材为核心的显示面板产业,以及以铜铟镓硒(CIGS)薄膜太阳能电池为代表的新能源产业的迅猛发展,全球铟产业的战略地位日益凸显。本文将从产业现状与供需格局两个维度,对全球铟市场进行深入剖析。

一、全球铟产业发展现状

1. 资源分布高度集中,中国主导供应端

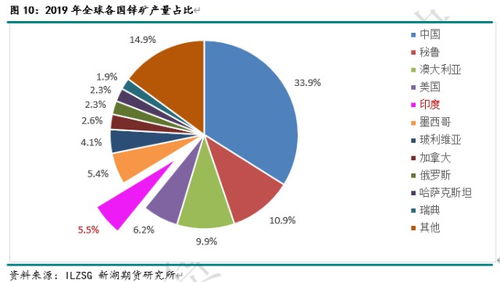

全球铟资源极为稀缺,且高度依附于锌、铅、锡等有色金属的冶炼过程,作为伴生金属被提取。从储量看,中国、秘鲁、加拿大、美国等国较为丰富,其中中国占据绝对主导地位,供应了全球超过50%的精铟产量。中国的铟生产主要来自湖南、云南、广西等地的铅锌冶炼企业。这种资源与产能的高度集中,使得全球铟供应链的稳定性与中国的产业政策、环保要求及出口管理密切相关。

2. 产业链结构清晰,下游应用主导需求

铟产业链自上而下可分为:矿产开采与粗铟生产→精铟提纯→铟深加工(ITO靶材、半导体化合物等)→终端应用。目前,产业链的价值核心已从上游的资源端向下游的高附加值深加工环节转移。日本、韩国等国虽资源匮乏,但凭借其在ITO靶材溅射镀膜、高纯金属提纯等领域的顶尖技术,牢牢掌控着产业链中利润最丰厚的环节。

3. 技术进步推动应用拓展,新兴领域潜力巨大

传统上,ITO薄膜(用于液晶显示器LCD、有机发光二极管OLED触摸屏等)消耗了全球约70%的铟资源,是绝对的需求主力。技术进步正不断开辟新的增长极:在光伏领域,CIGS薄膜电池的转换效率持续提升,对铟的需求形成长期支撑;在半导体领域,磷化铟(InP)、锑化铟(InSb)等化合物半导体在5G通信、红外探测、高端传感器中应用广泛;在合金(如牙科合金、轴承合金)、核控制棒等领域也有稳定需求。新兴应用正逐步改变铟的需求结构。

二、全球铟市场供需分析

1. 供给端:产能受制于主金属,回收体系日渐重要

铟的供给具有典型的“副产品”特性,其产量并不完全由自身价格决定,而主要受主金属(锌、铅)的矿山开采量、冶炼开工率及铟的回收率影响。这意味着,即便铟价高涨,也难以在短期内刺激出独立的原生铟产能大规模扩张。因此,从含铟废料(如废弃的ITO靶材、显示屏边角料)中回收再生铟,成为平抑供给波动、增加资源有效供给的关键途径。日本在铟回收技术上全球领先,建立了成熟的循环利用体系,其再生铟产量已占国内消费的相当比例。随着存量产品进入报废期,再生铟在全球供给中的占比预计将持续提升。

2. 需求端:显示面板仍是压舱石,新兴领域提供增长弹性

短期内,全球显示面板产业(尤其是大尺寸OLED和高端LCD)的发展态势,仍是决定铟需求强弱的最主要因素。尽管单位面积的铟耗量因技术进步(如靶材利用率提升)而呈下降趋势,但面板面积的持续增长仍带动了需求的稳步上升。中长期看,CIGS薄膜太阳能电池若能在光伏市场实现更大规模的商业化应用,将可能成为颠覆性的需求增长点。5G基站建设、汽车电子、人工智能传感器等对化合物半导体的需求,将为铟市场提供持续的结构性增长动力。

3. 供需平衡与价格走势:在紧平衡中高位震荡

全球铟市场长期处于一种“脆弱的紧平衡”状态。原生供给增长刚性,需求则随着科技浪潮波动,任何一端的微小变化都可能引发价格的剧烈波动。铟的市场规模相对较小(年需求量仅千余吨),金融属性和投机行为也容易放大其价格波动。预计在资源约束、环保成本上升以及高端制造需求旺盛的共同作用下,铟价中枢将维持在历史相对高位,并呈现高波动性特征。地缘政治、主要生产国的政策变动以及重大技术突破,都可能成为打破平衡、引发剧变的关键变量。

结论与展望

全球铟产业已深度嵌入电子信息与绿色能源革命之中。其发展现状呈现“资源集中、技术主导、应用驱动”的特点。供需格局则凸显出“原生供给刚性、再生补给重要、需求多元拓展”的复杂态势。对于中国而言,在巩固资源与初级产品优势的亟需向产业链下游的高纯材料、靶材制造及高端元器件领域攀升,掌握核心技术,并建立完善的铟资源战略储备与循环回收体系,才能在全球铟产业的竞争中把握主动权,保障国家关键战略资源的安全与产业竞争力。

如若转载,请注明出处:http://www.zgwwjf.com/product/20.html

更新时间:2026-06-18 14:17:58